Perchè a Piazza Affari solo meno della metà delle quotate supera l’esame sostenibilità

La trasparenza sulla sostenibilità non è più un’opzione per le società quotate: l’interesse degli investitori passa sempre più da qui. Secondo Morningstar in Europa i comparti Esg nel 2020 erano 3.196 (+52% vs 2019) e hanno raccolto 233 miliardi di flussi netti. Eppure solo il 49% delle quotate a Piazza Affari rendiconta la sostenibilità e tra le Pmi solo il 13% elabora un bilancio di sostenibilità. E’ quanto emerge dal primo Esg report sulla compliance della Materiality Map di Sasb (Sustainability Accounting Standards Board) del mercato azionario italiano realizzato da V-Finance (Gruppo IR Top Consulting) Sustainable Finance Partner di Borsa Italiana.

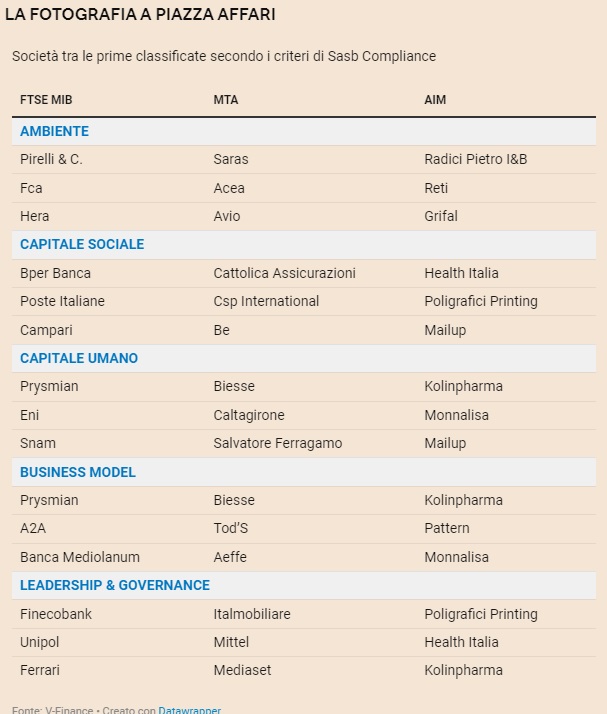

I temi materiali e la mappa Sasb

I criteri Sasb identificano le tematiche rilevanti (temi materiali) ai fini della sostenibilità che hanno una ragionevole probabilità di avere un impatto sulle performance operative e finanziarie di una società e sul suo profilo di rischio. Questi ultimi talvolta decisi per un investitore. Un approccio se vogliamo più pratico rispetto allo standard GRI, metodologia di riferimento in Europa, che si concentra sull’impatto economico, ambientale e sociale di un’impresa, e quindi sui suoi contributi (positivi o negativi) allo sviluppo sostenibile. «L‘approccio Sasb identifica cinque dimensioni (ambiente, capitale sociale, capitale umano, business model &innovation, leadership & governance) e le declina per rilevanza in 77 sottosettori in base a 26 variabili – spiega Anna Lambiase, Ceo di V- Finance – Quindi, ad integrazione dei criteri GRI, la Sasb materiality map aiuta ad entrare nei tanti microsettori di attività presenti a Piazza Affari. Ogni tematica tende ad avere un impatto più o meno forte a seconda del contesto in cui si presenta e così ogni settore ha un profilo di sostenibilità unico».

La ricerca V-Finance e le 184 società di Borsa Italiana

La ricerca analizza i Bilanci di sostenibilità e le Dichiarazioni Non Finanziarie individuando i temi di materialità e considerando la loro compliance rispetto agli standard settoriali della Materiality Map di Sasb. Delle 184 società il 71% appartiene al mercato Mta (131 società, pari al 66% del totale Mta, di cui 57 del Segmento Star), il 58% delle quali redigono la DNF e il restante 9% un report di sostenibilità; il 22% appartiene al mercato Ftse Mib (40 società, pari al 100% del totale Mib, di cui 2 del Segmento Star), l’88% delle quali redigono la Dnf e il restante 12% un report di sostenibilità; il 7% appartiene al mercato Aim (13 società, pari al 9% del totale Aim), che realizzano report di sostenibilità (tranne una che, appartenendo ad un gruppo sottoposto ad obbligo di rendicontare la DNF, diffonde il documento della controllante). Per ognuna sono stati definiti i ranking di compliance Sasb in base alle 26 variabili Esg di Sasb raggruppate per Ambiente, Capitale Sociale, Capitale Umano, Innovazione e Business Model, Leadership e Governance, per l’analisi oggettiva della sostenibilità dell’azienda. Il macrosettore merceologico che risulta essere più “Sasb compliant” è l’estrazione e la lavorazione di minerali (53,31%) seguito dal settore trasformazione delle risorse (52,58%) e beni di consumo (48,81%). Il capital umano è il tema materiale più rendicontato e più in compliance rispetto alla Materiality Map di Sasb mentre la tematica Leadership&Governance è la meno performante soprattutto a causa di un esiguo numero di aziende che rendicontano la componente gestione rischi.

77 microsettori sotto la lente

La materiality Map di Sasb è costituita da principi specifici per ogni settore, volti a identificare gli elementi materiali in ambito sostenibile e ad applicare ad essi le metriche adeguate al settore di riferimento. Sono analizzate 11 macrocategorie di mercato che rappresentano l’industry di riferimento dell’impresa: beni di consumo, lavorazione di minerali, finanza, alimentare, sanitario, infrastrutture, energie rinnovabili, trasformazione delle risorse, servizi, tecnologia e comunicazioni, trasporto. Ciascuno di questi macrosettori è diviso a sua volta nelle specifiche attività che possono essere svolte. Ad esempio il macrosettore dei trasporti è suddiviso in 9 settori (tra cui aereo, navale, automobilistico, ferroviario,…), il macrosettore tecnologia e comunicazioni in 6 settori, per un totale di 77 micro settori merceologici analizzati.

Un’analisi oggettiva e indipendente

«Il risultato è un’analisi oggettiva e indipendente, inclusiva per ogni quotata, a prescindere dal mercato e dalla dimensione – aggiunge Lambiase – e grazie alla «Sasb Compliance» sono confrontabili le performance di sostenibilità di ogni azienda; infine indica linee guida utili a chi deve iniziare il suo cammino verso la sostenibilità». Per le cinque dimensioni della sostenibilità sono stati individuati tre best in class, azienda benchmark settoriale di riferimento.

Sasb o GRI?

Se guardiamo alla composizione dell’indice Dow Jones Sustainability World, delle 11 italiane incluse (Generali, Hera, Intesa, Leonardo, Moncler,Pirelli, Poste, Telecom, Prysmian, Saipen e Terna) ben 7, a vari livelli, accanto al GRI usano la mappa di materialità Sasb, in particolare Prysmian nel 2020 ha elaborato il suo Sasb Report. «Questo accade perché in Usa – conclude Lambiase – sono molti investitori ad averlo come principale standard di riferimento». In realtà, anche in Europa ha i suoi seguaci ma sopratutto da mesi Sabs e GRI hanno annunciato una partership per rendere compatibili i loro standard. «Questa convergenza – sottolinea Isabelle Reuss, Head of Sustainability Research di Allianz G.I.– è la cosa più importante, segno dell’impegno a promuovere una maggiore divulgazione Esg finanziaria; un monito per le imprese ad impegnarsi nel rendere disponibili i propri dati a seconda dello standard usato. In questo senso la strada che devono fare le piccole di Piazza Affari è ancora molta».

La scelta di Nordea Asset Management

NAM è un membro fondatore e attuale presidente del SASB Investor Advisory Group (IAG), che comprende asset manager e asset owner impegnati a migliorare la qualità e la comparabilità delle informazioni relative alla sostenibilità. «Il nostro team di Investimento Responsabile (RI) ha incorporato il framework settoriale di Sasb come parte della propria analisi sulle aziende – sottolinea Fabio Caiani, head of South East Europe di Nordea A.M. – Il team RI guida l’attività di engagement con molte delle società in cui investiamo, dimostrando come gli standard SASB vengono utilizzati per identificare e analizzare le principali questioni in materia di sostenibilità». In primo luogo, è valutato l’allineamento (o il disallineamento) dei modelli di business in relazione agli obiettivi di sostenibilità globale come la stabilità climatica, la gestione sostenibile delle risorse, gli ecosistemi sani, i bisogni fondamentali, il benessere o le condizioni di lavoro. In secondo luogo, si valuta la capacità di un’azienda di gestire concretamente le questioni Esg in relazione agli stakeholder, come dipendenti, fornitori, clienti, comunità, regolatori o ambiente. «L’incorporazione degli standard Sasb nella nostra analisi Esg ha permesso non solo di valutare e identificare meglio la rilevanza finanziaria delle questioni Esg – aggiunge Caiani – ma anche di identificare gli indicatori rilevanti o i dati che potrebbero riflettere il posizionamento di un’azienda su tali questioni.L’utilizzo degli standard settoriali Sasb, assieme agli indicatori di rischio Esg nazionali, ci fornisce ulteriori dettagli sui rischi materiali». Nordea ha allineato i report pubblici e le politiche alle metriche applicate negli standard di settore del Sasb per: asset manager e attività di custodia, banche commerciali, credito al consumo, investment banking & brokerage e finanziamenti ipotecari. Report predisposti in conformità con gli standard GRI: opzione Core e parti inerenti al G4 Financial Services Sector Disclosures.

La lotta per gli standard Esg tra Europa e States

Nella lettera di Larry Fink, il numero uno di BlackRock, che scrive ogni inizio anno ai manager delle aziende che il gruppo di asset management Usa ha in portafoglio, per il secondo anno di seguito, Fink fa sapere che lo standard da lui preferito è il californiano Sasb (Sustainability Accounting Standards Board) . Perché Fink ha tenuto a ribadire ancora una volta la sua predilezione per il Sasb? Non entriamo nel dettaglio delle differenze tra questo tipo di rendicontazione e le altre. C’è però da ribadire, come fa il fondatore di BlackRock, che i tempi sono maturi per uno standard unico sulla sostenibilità che consenta di mettere a confronto le aziende quotate senza perdersi nei meandri dei dati e del greenwashing. Che sia poi il Sasb il metodo da applicare in tutto il mondo è un legittimo desiderio di Fink ma non sembra la strada più realistica. Gli standard sponsorizzati da BlackRock al momento non sono quelli più usati fra le grandi società quotate: a ricordarlo è stata una delle quattro Big Four della rendicontazione, Kpmg, nel corso del recente convegno dell’Organismo Italiano di Business Reporting (Oibr). In quell’occasione, è stato ricordato che il 73% delle 250 maggiori società al mondo utilizza il Global Reporting Initiative (Gri), ente senza scopo di lucro fondato a Boston nel 1997 ma oggi con sede ad Amsterdam. In Italia, poi, il Gri è utilizzato dalla quasi totalità delle 204 aziende quotate.

Si può dire che la finanza sostenibile è diventata terreno di confronto fra Usa ed Europa? Alcuni osservatori ritengono di sì benché fra i vertici degli enti di Sasb e Gri sia stata siglata una partnership. Vedremo i risultati. Oggi però è da registrare il braccio di ferro fra l’European Financial Reporting Advisory Group (Efrag) e l’Ifrs Foundation, organismo che redige i principi contabili internazionali. Sul tavolo ci sono appunto gli standard non finanziari. Non è ancora chiaro chi riuscirà a imporsi. È un dato di fatto però che Bruxelles è più avanti di Washington nella classificazione delle attività economiche sostenibili nota come tassonomia, che entrerà a regime a inizio 2022. I gruppi di asset management dovranno giocoforza utilizzare quella classificazione per valutare se un’azienda è green, almeno quelli che intendono distribuire prodotti finanziari in Europa.