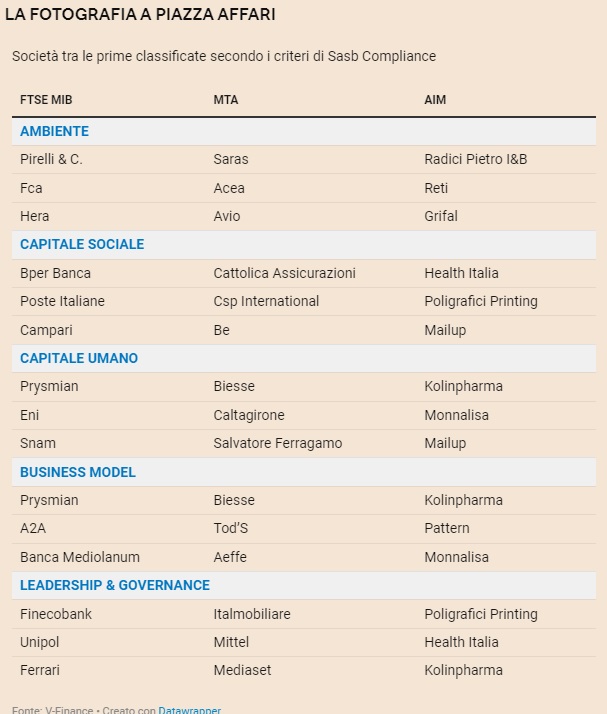

Perchè a Piazza Affari solo meno della metà delle quotate supera l’esame sostenibilità

Il primo Esg report sulla compliance della Materiality Map di SASB (Sustainability Accounting Standards Board) del mercato di Borsa Italiana; positivo il test sul capitale umano molto meno quello sulla Leadership & Governance