Aspirational Paper sulla proposta di revisione della Direttiva UE relativa alle informazioni non finanziarie (CSRD) e sull’adeguamento delle rendicontazioni basate su metriche ESG alle migliori pratiche documentate in letteratura

Aspirational Paper sulla proposta di revisione della Direttiva UE relativa alle informazioni non finanziarie (CSRD) e sull’adeguamento delle rendicontazioni basate su metriche ESG alle migliori pratiche documentate in letteratura[1]

Premesse

Questo paper ha l’obiettivo di stimolare la riflessione sulla proposta di Direttiva UE relativa all’informazione societaria di responsabilità (CSRD), con particolare attenzione alla valorizzazione delle più avanzate proposte di strumenti utili per stimolare lo stakeholder engagement e nel contempo per favorire un miglioramento della qualità informativa di tale forma di rendicontazione. La proposta di Direttiva CSRD emenda alcuni precedenti atti normativi europei (Direttiva contabile, Direttiva e Regolamento sull’audit, la «Transparency Directive»), e della quale sono in corso i lavori di endorsement politico e di successiva adozione. Il nuovo strumento legislativo dovrebbe, in esito al percorso attualmente in corso, ridenominare questa forma di rendicontazione come “reporting di sostenibilità” e non più “reporting non finanziario” (scomparirà quindi presumibilmente l’espressione «informazione non finanziaria»).

La nuova Direttiva estenderà in misura molto significativa l’applicazione del reporting di sostenibilità a tutte le grandi imprese, le banche e le assicurazioni europee quotate o non quotate, nonché a tutte le società quotate, con la sola eccezione delle micro-quotate. La soglia per definire «grande» un’impresa – in linea con le direttive europee vigenti – è di un numero di addetti medi annui superiore a 250. Questa modifica relativa ai rapporti di sostenibilità, frutto dell’allineamento alla legislazione preesistente riguardante il dimensionamento delle aziende, riguarderà quindi circa 49.000 imprese europee, dalle circa 11.000 odierne. I gruppi, inoltre, dovranno produrre un report di sostenibilità consolidato (una sub-holding sarà esentata dal Report di sostenibilità consolidato, se la sua controllante produce tale documento secondo le regole e gli standard europei). Da valutare la possibile estensione dell’informativa di sostenibilità lungo le catene di fornitura. Le nuove regole sul reporting di sostenibilità, infine, si applicheranno in modo volontario alle PMI non quotate. Verranno emanati degli standard europei di reporting differenziati e semplificati per le PMI quotate, i quali saranno comunque applicabili dopo tre anni rispetto alle altre imprese. Come già attualmente suggerito, l’informativa di sostenibilità dovrà essere necessariamente collocata all’interno della Relazione sulla Gestione, e non in un fascicolo a parte, divenendo così parte integrante e sostanziale del reporting aziendale (cosidetto “One Report”). L’informazione di sostenibilità avrà natura sia quantitativa che qualitativa (narrativa), e dovrà essere di carattere retrospettivo ma anche prospettico (forward-looking), focalizzata sulla valutazione del livello di esposizione a impatti avversi futuri con una certificazione di terza parte indipendente.

La Direttiva 2014/95/EU nota come “Non Financial Reporting Directive – NFRD” (recepita in Italia con il D.Lgs. 254/2016) è stata il primo provvedimento normativo che, in accordo con le linee guida OCSE, ha introdotto l’obbligo di una comunicazione sui rischi non finanziari basata sulla valutazione dei rischi di impatti avversi futuri sulle imprese e i suoi stakeholder.

Tale direttiva richiede – tra le altre cose – alle imprese che rientrano nel suo campo di applicazione di inserire nella dichiarazione una valutazione dei “… d) i principali rischi connessi a tali aspetti legati alle attività del gruppo anche in riferimento, ove opportuno e proporzionato, ai suoi rapporti, prodotti e servizi commerciali che possono avere ripercussioni negative in tali ambiti, nonché le relative modalità di gestione adottate dal gruppo;

Gli standard di riferimento e la comparabilità delle informazioni

L’Unione europea sta delineando un quadro di standard di reporting di sostenibilità su tutte le tematiche ESG, improntati a una prospettiva multi-stakeholder (e non solo dell’investitore) e di natura sia generica (“sector agnostic”) che settoriale (“sector specific”). Tal standard dovranno assicurare la coerenza con le raccomandazioni del TCFD, e riflettere le esigenze informative emergenti dalla EU Taxonomy Regulation[2], dalla “Sustainable Finance Disclosure Regulation” (SFDR)[3], dallo European Pillar on Social Rights e dall’approvanda Direttiva sulla «Sustainable Corporate Governance and Due Diligence».

La proposta di Direttiva CSRD costituisce indubbiamente un significativo passo in avanti nello spostamento del focus temporale delle informazioni sui rischi non finanziari dal passato-presente al futuro, anche grazie a una maggiore enfasi su obiettivi e strategie aziendali. Tuttavia, non compie ancora il passo definitivo, di fondare l’informazione su una metrica basata sull’equazione base “rischio = probabilità * conseguenza”; né richiede una metrica almeno semi-quantitativa che esprima il livello di esposizione ai rischi attuali o potenziali che possono risultare da impatti avversi futuri, da utilizzare come input in sistemi di valutazione per altri fini da parte di altri stakeholder (investitori e banche in primis).

L’approvazione del primo set di standard di sostenibilità europei è prevista entro il 31.10.2022 e del secondo set (inclusi quelli settoriali e per le PMI) entro il 31.10.2023, con revisione almeno ogni tre anni. La Commissione europea si impegna a dialogare e collaborare con analoghe iniziative che si stanno sviluppando a livello internazionale (ad es. quelle della IFRS Foundation, della Value Reporting Foundation, del WICI). All’EFRAG (European Financial Reporting Advisory Group), organo di consulenza della Commissione europea, viene affidato il compito di emanare gli standard di reporting di sostenibilità differenziati per le grandi imprese e le PMI (questo implicherà una modificazione strutturale dell’EFRAG; gli standard dell’EFRAG, se approvati dalla Commissione europea, saranno adottati con un ad hoc «Delegated Act»).

La proposta di Direttiva CSRD, inoltre, estende a tutti i report di sostenibilità che saranno redatti in base alle proprie norme l’obbligo di essere assoggettati alla c.d. “limited assurance”, nella prospettiva di raggiungere la “reasonable assurance” in un lasso di tempo contenuto; inutile sottolineare come la differenza sostanziale tra i due livelli di assurance appaia sostanziale.

La Certificazione Limited è un processo che conduce a una conclusione in forma negativa: il professionista che la esegue effettua verifiche più limitate (rispetto a quelle necessarie per ottenere una certificazione Reasonable, e dichiara di non aver rilevato elementi per poter concludere che sono presenti inesattezze rilevanti nei documenti oggetto di verifica.

La Certificazione “Reasonable” è invece un processo che conduce a una conclusione in forma positiva. Il professionista che la esegue esprime un giudizio basato sulla valutazione dell’oggetto della verifica rispetto a criteri predefiniti. L’attività da svolgere per ottenere una certificazione Reasonable comporta procedure complesse che prevedono, tra l’altro, l’esame dei controlli interni dell’impresa che redige l’informativa e l’esecuzione di verifiche sostanziali (audit o assessment) ed è pertanto notevolmente più impegnativa rispetto a quella svolta per ottenere una certificazione limitata.

Questa distinzione ha intrinsecamente profonde implicazioni – e anche qualche lacuna – circa i seguenti aspetti:

- oggetto della valutazione

- approccio alla valutazione e metrica

- soggetti autorizzati a svolgere la certificazione

- competenze dei professionisti

Innanzitutto, si sottolinea un’importante differenza tra la certificazione dei bilanci e la certificazione dell’informativa sulla sostenibilità: nel primo caso è previsto per legge l’obbligo per il revisore legale di svolgere un incarico di certificazione ragionevole, mentre nel secondo caso – per ora – la direttiva richiede sono un obbligo di certificazione limitata.

Sebbene l’obiettivo sia prevedere un livello di certificazione analogo per l’informativa finanziaria e per l’informativa sulla sostenibilità, l’assenza di una norma concordata per la certificazione della conformità dell’informativa sulla sostenibilità comporta il rischio di generare interpretazioni e aspettative divergenti, riguardo all’oggetto delle attività svolte nell’ambito di un incarico di certificazione ragionevole per le diverse categorie di informazioni sulla sostenibilità, soprattutto per quanto concerne la comunicazione di informazioni prospettiche e qualitative.

La proposta di Direttiva CSRD adotta un approccio graduale, al fine di migliorare il livello della certificazione delle informazioni sulla sostenibilità, introducendo innanzitutto l’obbligo per il revisore legale o l’impresa di revisione contabile di esprimere un giudizio in merito alla conformità dell’informativa sulla sostenibilità con le disposizioni dell’Unione sulla base di un incarico di certificazione limitata.

Tale giudizio dovrebbe riguardare la conformità dell’informativa sulla sostenibilità con i principi dell’UE in materia di informativa sulla sostenibilità, la procedura svolta dall’impresa per individuare le informazioni comunicate secondo i principi di informativa sulla sostenibilità e l’adempimento dell’obbligo di marcatura dell’informativa sulla sostenibilità.

Al fine di garantire che vi siano una comprensione e un’aspettativa comuni riguardo all’oggetto di un incarico di certificazione ragionevole, il revisore legale o l’impresa di revisione contabile dovrebbero essere tenuti a formulare un giudizio, sulla base di un incarico di certificazione ragionevole, in merito alla conformità dell’informativa sulla sostenibilità con le disposizioni dell’Unione, nel caso in cui la Commissione adotti appositi principi di certificazione ragionevole dell’informativa sulla sostenibilità. Ciò consentirebbe anche lo sviluppo graduale del mercato della certificazione per le informazioni sulla sostenibilità e delle pratiche di informativa delle imprese.

La progressività di tale approccio consente un aumento graduale dei costi a carico delle imprese che comunicano le informazioni, dal momento che l’ottenimento di una certificazione ragionevole è più oneroso rispetto alla procedura da seguire per ottenere una certificazione limitata.

Un approccio alla certificazione ragionevole richiede un’attività di valutazione di aspetti non finanziari condotta sul campo e svolta da professionisti in possesso di adeguate competenze. Ad esempio, un revisore contabile è in grado di valutare le informazioni sul rischio governance, ma difficilmente potrà acquisire le competenze necessarie per valutare, con adeguato livello di affidabilità, informazioni relative ai rischi sociali, sicurezza, ambientali e di business ethics.

Anche per questo motivo, la Direttiva UE ha aperto la strada alla possibilità di affidare incarichi di certificazione ragionevole a organismi accreditati da Enti di accreditamento riconosciuti e nel rispetto delle norme internazionali (si rimanda a un successivo paragrafo l’approfondimento sul punto).

Al fine di aumentarne diffusione e comparabilità, la Direttiva introduce l’obbligo di rendere digitale l’informazione presente nel report di sostenibilità, utilizzando il linguaggio XHTML (XBRL): ciò implica che si dovrà predisporre una tassonomia delle informazioni di sostenibilità con i relativi “tags” (etichette digitali). Tutte le informazioni di sostenibilità digitalizzate dovranno essere pubblicate secondo un unico «European Single Electronic Format» (ESEF) e confluire nello «European Single Access Point» (ESAP). La supervisione e l’enforcement della nuova normativa sarà affidata alle varie «National Competent Authorities». L’ESMA emanerà una guida per promuovere un’attività di supervisione convergente tra esse.

L’evoluzione della Direttiva 2014/95 in materia di comunicazione societaria sulla sostenibilità è integrata con altri due Regolamenti entrati in vigore nel 2021 a tutela degli investitori: il Regolamento 2019/2088 “Sustainable Finance Disclosure Regulation” (SFDR) entrato in vigore a marzo 2021 e il Regolamento 2020/852 “Relativo all’istituzione di un quadro che favorisce gli investimenti sostenibili e recante modifica del regolamento (UE) 2019/2088” (conosciuto come Regolamento della Tassonomia).

Il Regolamento 2019/2088 si applica a tutti i partecipanti dei mercati finanziari; insieme agli RTS ad esso collegati stabilisce norme armonizzate sulla trasparenza per i partecipanti ai mercati finanziari e i consulenti finanziari per quanto riguarda l’integrazione dei rischi di sostenibilità e la considerazione degli effetti negativi per la sostenibilità nei loro processi e nella comunicazione delle informazioni connesse alla sostenibilità relative ai prodotti finanziari.

Il regolamento 2019/2088 introduce l’obbligo di descrivere le seguenti informazioni nell’informativa precontrattuale dei prodotti finanziari:

- in che modo i rischi di sostenibilità sono integrati nelle politiche di investimento;

- i risultati della valutazione dei probabili impatti dei rischi di sostenibilità sul rendimento dei prodotti finanziari offerti alla clientela.

In aggiunta ai Regolamenti e Direttive comunitarie già emanati, rileva in prospettiva anche la proposta di Direttiva “Corporate Due Diligence and Corporate accountability” che introduce l’obbligo di Due Diligence in materia di sostenibilità. Questa direttiva mira a garantire che le imprese che operano nel mercato interno adempiano al loro dovere di rispettare i diritti umani, l’ambiente e la buona governance evitando di causare o contribuire all’emersione di rischi ESG, anche in riferimento alle loro relazioni d’affari.

A tal fine, essa stabilisce obblighi minimi (minimum requirement) applicabili alle imprese in virtù dei quali queste ultime sono tenute a individuare, prevenire, controllare, riferire internamente, affrontare e correggere, divulgare (terzo pilastro) i rischi che le loro attività possono comportare in tema di rispetto dei diritti umani, di tutela dell’ambiente e di buona governance. La direttiva mira a garantire che le imprese siano responsabili per gli eventuali effetti negativi che esse dovessero provocare in forza delle loro attività in ordine ad aspetti ESG, lungo tutta la loro catena di valore.

L’aspetto più rilevante di questa proposta di Direttiva è l’ambito di applicazione che comprende:

- tutte le imprese soggette al diritto di uno Stato membro o stabilite nel territorio dell’Unione;

- le imprese a responsabilità limitata disciplinate dal diritto di uno Stato non membro e non stabilite nel territorio dell’Unione quando operano nel mercato interno vendendo beni o prestando servizi.

Ci si attende che gli effetti combinati delle direttive sulla rendicontazione dei rischi non finanziari e dell’introduzione dell’obbligo di due-diligence di tali rischi, possano incentivare la diffusione di metodologie di rilevazione dei rischi ESG sempre più orientate alla stima quantitativa dei rischi e a un maggiore livello di credibilità, grazie anche alla certificazione di terza parte indipendente.

Materialità e valori intangibili

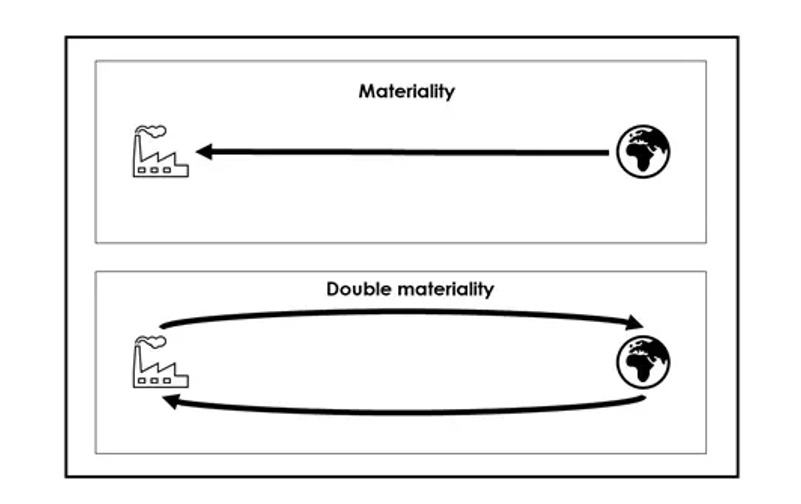

Nella proposta di Direttiva CSRD è riaffermato il principio della “doppia rilevanza[4]”, secondo cui un’informazione sui rischi ESG, per essere materiale (cioè significativa) e quindi inserita nel report di sostenibilità, deve essere rilevante per l’impresa o per il contesto socio-ambientale di riferimento.

In origine la nozione di materialità si è sviluppata nell’ambito dell’analisi finanziaria con un’accezione legata al concetto di eventuali inesattezze, singole o aggregate, che possono influenzare l’affidabilità di una verifica o le decisioni dell’utilizzatore; questa definizione è stata ripresa anche dalla norma ISO 17029.

Nell’ambito della sostenibilità, il concetto di “doppia materialità” è stato introdotto dall’OCSE nel documento “Due Diligence Guidance for Responsible Business Conduct” e riflette una considerazione chiara nei fatti da tempo: ogni impresa interagisce con un contesto, e mentre da un lato le decisioni, le attività e le performance dell’impresa possono essere condizionate da impatti avversi causati dal contesto esterno, dall’altro le decisioni, le attività e le performance delle imprese possono causare impatti avversi sul contesto e, più in particolare, sugli stakeholder.

Per quanto concerne gli aspetti non-finanziari (es.: sociale, ambientale, business ethics) l’OCSE raccomanda da tempo di indirizzare le legislazioni in modo tale da tener conto di questa concezione di doppia materialità.

Questo comporta implicazioni rilevanti sul processo di Stakeholder Engagement.

La conferma dell’interdipendenza tra l’impresa e il suo contesto presenta anche alcune implicazioni sulla metrica della valutazione dei rischi non finanziari: non si può effettuare una valutazione del livello di esposizione al rischio di impatti avversi futuri riguardanti tematiche ESG, senza considerare il contesto all’interno del quale agisce l’impresa che si sta valutando. Se confrontiamo per esempio due imprese di abbigliamento, la prima operante in Danimarca la seconda in Pakistan, è immediato ed intuitivo attendersi un livello di esposizione a rischi sociali (e.s. lavoro minorile o forzato, discriminazione in base al sesso, etc.) maggiore nell’azienda Pakistana rispetto a quella danese; tuttavia il contesto in cui operano le due aziende è profondamente diverso e va tenuto in considerazione anche per una corretta valutazione forward looking dei rischi.

La nozione di materialità ha subito un’evoluzione semantica, e si associa al modo in cui “the report … 1.3.1 reflect the reporting organization’s significant economic, environmental, and social impacts; or 1.3.2 substantively influence the assessments and decisions of stakeholder.”

In altri termini la materialità è passata dal qualificare il margine di errore dovuto all’insufficienza di informazioni disponibili per chi deve effettuare la valutazione del rischio, ad un significato molto più profondo associandosi all’output di un processo di identificazione delle priorità di un’organizzazione, per quanto concerne i rischi non finanziari, fondato sul confronto tra il punto di vista dell’azienda e le percezioni degli stakeholder esterni. Le domande chiave alle quali tentare di rispondere sono due:

- in che modo l’impresa interagisce con gli stakeholder per comprendere le possibili fonti di impatti avversi causati all’azienda dal contesto;

- In che modo l’azienda interagisce con gli stakeholder per rilevare le percezioni degli impatti avversi che essa genera o può generare su di loro.

Il principale obiettivo dei due processi è di definire un ordinamento dei diversi rischi non finanziari da descrivere nel rapporto di sostenibilità al fine di accertare l’allineamento e i gap delle percezioni tra l’azienda e gli Stakeholder.

Vedremo che i due processi e il loro output caratteristico (la matrice di materialità) sono “condizione necessaria ma non sufficiente” per orientare in modo adeguato le attività di identificazione e valutazione dei rischi non finanziari e per soddisfare i requisiti della proposta di Direttiva e degli stakeholder.

La Direttiva introduce inoltre un’assoluta novità nel mondo del reporting aziendale, ovvero l’obbligo di rendicontare gli intangibili (internamente generati) che non compaiono nello Stato Patrimoniale delle società, e che dunque – attualmente – rimangono “invisibili” agli utenti esterni e interni del reporting. La Direttiva introduce il concetto di intangibili definendoli come “non-physical resources that contribute to the undertaking’s value creation”; a questa molto ampia definizione non segue però una descrizione di dettaglio del significato di capitale intellettuale, umano, sociale e relazionale. Sebbene la riflessione aziendalistica su questi temi si sia ampiamente sviluppata nell’ultimo ventennio, non sembra del tutto felice la scelta di non offrire – nella nuova bozza di Direttiva – una precisa definizione anche di questi elementi, così da indirizzare a cascata il recepimento da parte dei diversi legislatori nazionali. La mancanza di una definizione è resa peraltro più evidente alla luce del contenuto della delega che il nuovo articolo 19-b attribuisce alla Commissione per la definizione degli standard di rendicontazione. Anche in questo caso, il testo si concentra sui contenuti più riconducibili ai temi della sostenibilità, mentre la questione degli intangibili pare trascurata, mettendo così a rischio anche l’efficace e pieno esercizio della delega attribuita all’EFRAG da parte del proposto testo legislativo.

Timeline

In termini di orizzonte temporale, ci si aspetta che la Direttiva sarà approvata dal Parlamento europeo e dal Consiglio europeo nel primo o secondo trimestre del 2022, mentre per la metà del 2022 sarà presentato il primo set di standard europei di reporting di sostenibilità, che dovrebbero essere approvati con «Delegated Act» dalla Commissione europea entro la fine del 2022.

La timeline attesa prevede l’applicazione di detti standard per la prima volta ai rapporti che verranno pubblicati nel 2024, con riferimento all’esercizio finanziario 2023; i requisiti per le PMI quotate si applicheranno agli esercizi finanziari dal 1° gennaio 2026.

Lo sviluppo degli standard sarà portato avanti in parallelo alle negoziazioni politiche per il testo finale della Direttiva. L’obiettivo è quello che le imprese producano i primi report di sostenibilità sulla base della nuova normativa e i nuovi standard nel 2024 con riferimento all’esercizio 2023.

I limiti degli approcci tradizionali alla valutazione dei rischi ESG

Veniamo ora a una disanima dei possibili approcci alla valutazione degli aspetti non finanziari e alla loro rendicontazione.

Il modo più semplice per raccogliere informazioni sugli aspetti non finanziari di un’impresa senza ricorrere a provider esterni consiste nel richiedere alle imprese la fornitura di documenti mediante:

- questionari ad hoc sviluppati dalla parte interessata (es.: buyer, banca, etc.)

- processi di self-assessment strutturati (Es.: Questionario Confindustria – GBS, Gruppo di Studio per il Bilancio Sociale – Piccola Industria)

Un secondo approccio per acquisire informazioni e al contempo supportare le PMI in ordine alle tematiche della sostenibilità consiste nella fornitura, da parte di uno stakeholder (es.: banca, buyer, etc.) di un servizio di assessment di seconda parte e di consulenza in materia di ESG. L’obiettivo fondamentale consiste nel trovare punti d’incontro, in materia di ESG, tra necessità informative dello Stakeholder ed esigenza di comprensione delle istanze ESG da parte dell’impresa, così da creare un set di informazioni ESG utilizzabile come input ai sistemi informatici e di misurazione dei rischi per altri scopi (es.: credit risk).

Questi strumenti hanno il vantaggio di prefigurare un costo modesto per l’impresa, ma presentano alcuni svantaggi che rischiano di pregiudicare il valore dei risultati di una valutazione, tra i quali:

- assenza di riferimenti a linee guida (OCSE) o norme (ISO 26000) riconosciuti a livello internazionale sui rischi ESG;

- nessun focus sulla valutazione dei rischi di impatti avversi futuri;

- informazioni di natura qualitativa senza alcuna metrica orientata allo score;

- possibilità di bias nelle valutazioni dovuti a possibili interessi in conflitto

- assenza di verifica di terza parte (si tratta di auto-dichiarazioni dell’impresa).

Il primo approccio finalizzato a superare, almeno in parte, i limiti derivanti da metodi di raccolta di informazioni basati su auto-valutazione o su valutazione di seconda parte, consiste nel richiedere all’impresa certificazioni di terza parte indipendente sul sistema di gestione o sul prodotto.

Il panorama delle certificazioni di terza parte indipendente sui sistemi di gestione per quanto riguarda gli aspetti di sostenibilità è ampio e comprende ambiente (ISO 14001), energia (ISO 50001), salute e sicurezza (ISO 45001), social accountability (SA 8000), anti-corruzione (ISO 37001).

Queste certificazioni hanno l’obiettivo di verificare la conformità ai requisiti definiti dalla norma relativi alla definizione, implementazione e miglioramento di un sistema di gestione.

Le norme citate costituiscono senza dubbio uno strumento utile a migliorare i processi (se ben applicate) e fornire evidenza dell’impegno di adeguare il proprio sistema di gestione a standard internazionali, con un beneficio in termini di “riconoscimento pubblico” (vantaggio reputazionale). Tuttavia, queste norme sono focalizzate su requisiti di efficacia del sistema di gestione ma non forniscono indicazioni sui risultati dell’impresa, né tanto meno sul livello di esposizione ai rischi non finanziari con carattere predittivo.

Le criticità degli attuali standard di rendicontazione di sostenibilità

Un approccio decisamente più evoluto, rispetto alla necessità di fornire informazioni di sostenibilità, è costituito dall’adozione di standard di reporting sviluppati da fondazioni internazionali tra cui CDP, CDSB, GRI, IIRC e SASB.

Recentemente queste cinque organizzazioni di standardizzazione hanno avviato un processo di progressiva armonizzazione degli indici di sostenibilità, consentendo di rappresentare e comunicare alle parti interessate (stakeholder) i risultati ottenuti dall’impresa in tema di sostenibilità, integrati da indicazioni circa obiettivi e strategie future. A questi si accompagna, a livello nazionale, il Documento dal titolo OIBR Reporting integrato delle PMI. Linee guida operative e casi di studio. Questi standard hanno avuto indiscutibilmente il merito di focalizzare l’attenzione su cosa misurare e comunicare, in quanto:

- considerano tutti gli aspetti della responsabilità per lo sviluppo sostenibile

- definiscono per ciascun aspetto un set di indicatori e di informazioni a cui l’impresa può fare riferimento

- definire, per ciascun indicatore, una metrica standard da utilizzare nella raccolta e rappresentazione del dato.

Tuttavia, è impossibile non evidenziare come la rendicontazione aziendale in accordo a report di sostenibilità presenti il rischio di non soddisfare i requisiti delle normative vigenti e proposte in materia di rendicontazione di sostenibilità e, soprattutto, le legittime esigenze ed aspettative degli Stakeholder.

L’analisi empirica suggerisce infatti che i report di sostenibilità siano spesso “agiografici”, auto-referenziali, autoportanti e rilevanti solo per l’organizzazione stessa, la sola che può percepire il testo del bilancio di sostenibilità come utile comunicazione: narcisisticamente, essa si guarda allo specchio, ricavandone un’immagine di sé opaca e nel contempo lusinghiera.[5]

Inoltre, molti report di sostenibilità riportano solo i successi delle aziende, senza rispettare in modo adeguato il principio comply or explain (le aziende illustrano raramente ex post i motivi per i quali non sono riuscite a raggiungere gli obiettivi precedentemente fissati, e in base ai quali esse hanno assunto precisi impegni con i loro stakeholder)[6].

Riportare unicamente i successi, mascherando ciò che non è stato possibile fare tradisce evidentemente il principio di autenticità a garanzia della qualità della relazione con i propri stakeholder: una rendicontazione autentica dovrebbe contenere al suo interno finanche gli insuccessi dell’impresa, ciò che non è stato possibile fare, e perché.

In una prospettiva di sostenibilità economico, sociale e ambientale, gli Standard GRI Global Reporing Initiative[7] citano la reputazione aziendale come indicatore prezioso circa gli impatti: il documento chiarisce che gli impatti sull’economia, l’ambiente e/o la società possono anche essere correlati a conseguenze per l’organizzazione stessa, dunque, un impatto sull’economia, l’ambiente e/o la società, può portare a conseguenze per la reputazione dell’azienda. In accordo con tale prospettiva, il GRI 101 sui principi di rendicontazione afferma che nella definizione dei temi materiali, l’organizzazione deve tener conto delle conseguenze per l’organizzazione correlate ai suoi impatti sull’economia, l’ambiente e/o la società come rischi legati alla reputazione. La rilevanza della reputazione aziendale è inoltre sottolineata nell’informativa 207-3 sul coinvolgimento degli stakeholder e gestione delle preoccupazioni in materia fiscale in cui si definisce che l’approccio che l’organizzazione adotta nel coinvolgere gli stakeholder ha un grande impatto sulla sua reputazione e posizione di fiducia. Infine, nelle linee guida sull’informativa 305-3 si afferma che l’organizzazione può identificare altre emissioni indirette di GHG (Scope 3) valutando quelle emissioni correlate alle proprie attività contribuiscono ai rischi correlati ai cambiamenti climatici come rischi finanziari, normativi, legati alla catena di fornitura, ai prodotti, ai clienti, alle controversie e alla reputazione.

In un’ottica più ampia di creazione di valore, il Framework WICI[8] richiede che le organizzazioni evidenzino come creano, identificano, gestiscono e utilizzano gli intangibili – considerati risorse strategiche – al fine di generare, appunto, valore. Nel documento si afferma che un’organizzazione può avere risorse immateriali positive o negative (a volte note anche come “passività immateriali”), cioè intangibili che possono avere un impatto negativo sostanziale sul valore strategico e/o finanziario di un’organizzazione (es.: la cattiva reputazione).

Il Documento OIBR Reporting integrato delle PMI. Linee guida operative e casi di studio[9] si basa sul Framework WICI al fine spiegare come anche le PMI possano adottare un reporting integrato (International <IR> Framework, 2021) e classifica il rapporto con i clienti e con i fornitori nell’ambito del cosiddetto Capitale Sociale e Relazionale[10]. Il Documento presenta un modello di indicatori di performance per le PMI[11] e tra questi, sia negli highlights che permettono di fornire una prima visione generale dell’azienda, sia nei KPIs di base, sia nei KPIs specifici che descrivono in particolare il capitale relazionale, sono previste informazioni non finanziarie dedicate alla dimensione reputazione o degli elementi ad essa correlati.

Tuttavia, spostando l’attenzione da cosa a come, la misurazione di questi standard rispetto agli obiettivi informativi generali dell’organizzazione pone un quesito sul piano metodologico: i rapporti di sostenibilità, conformi a questi standard sono funzionali alla valutazione e comunicazione dei rischi di impatti avversi futuri? La risposta è solo parzialmente positiva, per i seguenti motivi:

- nessuna o scarsa valutazione dei rischi futuri. In primo luogo, gli indicatori standard sono utili alla raccolta di dati storici ma non consentono di fornire, per estrapolazione, una adeguata valutazione sui rischi futuri (p. es. non è possibile, se non con grande livello di incertezza, stimare la probabilità e la conseguenza di un incendio in futuro basandosi sul fatto che fino ad ora non ci sono stati incendi in un’azienda);

- perimetro limitato. Un secondo limite di questi indicatori standard – per esempio degli indicatori GRI/SASB – riguarda il perimetro della rendicontazione di sostenibilità, circoscritto alla sola legal entity che la predispone. Nel GRI 101 “Foundation” si legge “The GRI Sustainability Reporting Standards (GRI Standards) are designed to be used by organizations to report about their impacts on the economy, the environment, and/or society”. Pertanto, lo standard GRI riguarda gli impatti dell’entità sull’ambiente, ma non considera il livello di esposizione al rischio dell’impresa derivante da quanto accade lungo filiera di fornitura (come richiede esplicitamente l’OCSE) o dal contesto in cui è posta l’impresa. Sebbene lo standard GRI 104 “Procurement Practices” richieda informazioni base sull’approccio per la gestione dei fornitori e preveda qualche indicatore (es: distribuzione geografica, budget relativo agli acquisti per paese/prodotto/fornitore, definizione delle “significant locations for operations”) tuttavia non comprende, ad esempio, informazioni sul modo in cui l’impresa gestisce i rischi non finanziari relativi ad eventi procurati sull’impresa dalla filiera di fornitura, né richiede per esempio che nelle Due Diligence condotte sui fornitori e sui processi di selezione di questi ultimi e nelle clausole contrattuali siano inseriti indicatori che riflettano il trattamento e le tecniche di mitigazione di tali rischi ed eventuali penalizzazioni o sanzioni;

- inadeguatezza all’interpretazione e al bisogno di dati predittivi. Il terzo e più importante limite della rendicontazione di sostenibilità riferita a standard come GRI e SASB consiste nel fatto che le informazioni raccolte e divulgate hanno una natura qualitativa (es.: definizione di politiche) o quantitativa (KPIs), ma in realtà nessuna di queste informazioni si presta a una valutazione che consenta la loro interpretazione sul piano dei rischi per gli Stakeholder: per esempio, uno degli standard GRI relativi all’ambiente e, in particolare, all’energia, stabilisce che si debba rendicontare l’indicatore relativo al rapporto tra “% di energia rinnovabile consumata/totale energia consumata” espressa in joule o suoi multipli (GRI 302); ebbene, premesso che è sempre apprezzabile l’azienda AAA che consuma una percentuale di energia rinnovabile più alta rispetto all’azienda BBB, in che modo tale informazione può trasformare questo indicatore in “probabilità x conseguenza” che in futuro possa avvenire o meno un evento tale da procurare un impatto avverso sull’organizzazione e sui suoi stakeholder? Come si interpreta una differenza in termini percentuali di energia rinnovabile consumata tra l’azienda AAA e l’azienda BBB, e quale parametro può dirci se tale differenziale si registra su valori assoluti modesti o consistenti di consumo di energia rinnovabile espressi in Joule?;

- assurance limitata. Sul sito del GRI si legge “The use of external assurance for sustainability reports is advised, but it is not required in order to make a claim that a report has been prepared in accordance with the GRI Standards. An organization is required to report its approach to external assurance with Disclosure. The GRI Standards are not subject to certification. There is no cost associated with using the GRI Standards for sustainability reporting, or with notifying GRI of the use of the Standards”. In effetti la percentuale di rapporti predisposti dalle imprese in conformità allo standard GRI con external assurance è molto bassa. Occorre sottolineare inoltre che i servizi di Assurance di un Rapporto GRI si limitano a una verifica che ha per oggetto:

– la completezza del rapporto

– la correttezza formale dei metodi di calcolo degli indicatori

ma non comprendono:

– la verifica e validazione del dato

Chi e come convalida la correttezza dei dati dei KPIs riportati nel rapporto? A riguardo, si rientra nell’ambito della fiducia riposta in un’auto-dichiarazione.

Pertanto, rispetto ai due livelli di certificazione dell’informazione societaria di sostenibilità, “limitato” e “ragionevole” definiti dalla proposta di Direttiva CSRD, il livello di assurance esterna non può che essere, nel migliore dei casi, una “certificazione limitata” di un rapporto rispetto a uno standard senza alcuna indicazioni significativa utile alla valutazione almeno semi-qualitativa del rischio attuale o potenziale di un evento che possa causare impatti avversi futuri all’organizzazione e ai suoi stakeholder (come richiesto da OCSE, normativa EU e diversi Stakeholders tra cui investitori, banche e buyers).

In sintesi, la rendicontazione di sostenibilità fondata su standard come GRI e SASB, sebbene costituisca un valido punto di riferimento per la raccolta e rappresentazione standard di dati storici e di alcune informazioni qualitative future, pare non soddisfare l’esigenza emergente di completare il quadro con informazioni verificate di carattere predittivo (forward looking).

I limiti dei Rating ESG delle agenzie internazionali

Nel quadro delle riflessioni sugli strumenti a disposizione di stakeholder finanziari (investitori, banche e assicurazioni) per valutare la sostenibilità delle imprese, i servizi di rating ESG forniti da agenzie internazionali meritano un approfondimento. Infatti, sebbene tali rating ESG non costituiscano un’informazione societaria di sostenibilità come richiesto dalla proposta di Direttiva CSRD in realtà orientano le scelte di investimento di fondi e la concessione di credito da parte delle banche.

Anche in questo caso la riflessione si deve rapportare al quadro di linee guida OCSE, di norme (ISO 26000) e di direttive comunitarie, ma soprattutto rispetto al crescente bisogno di informazioni che superino le logiche di rendicontazione del passato, e muovano in direzione della valutazione del grado di esposizione ai rischi che possono avere impatti avversi futuri.

In questi anni diverse agenzie di rating internazionali (S&P, Moody’s, Fitch) hanno sviluppato una serie di servizi in risposta alla crescente domanda proveniente da investitori e da banche (e in particolare delle funzioni Credito e Risk Management) di informazioni sui rischi ESG. I rating offerti da queste agenzie però non presentano ancora condivise metodologie standard e soprattutto, essendo basate su analisi di informazioni pubbliche mediante algoritmi, scontano concreti problemi di affidabilità.

Infatti, sebbene investitori e banche richiedano maggiore trasparenza alle agenzie di rating relative a metodologie di valutazione, indicatori oggetto di analisi e approccio di aggregazione, le agenzie hanno difficoltà evidenti nel quantificare correttamente questi fattori e nell’effettuare previsioni solide nell’orizzonte temporale funzionale a determinare un tasso di rischio credibile e affidabile, da considerare nelle valutazioni relative alla determinazione del rischio di investimento o di credito.

In generale, le agenzie di credit rating offrono un servizio basato sull’integrazione dei fattori ESG nei propri rating e alcune di queste offrono, in aggiunta alla più nota valutazione per l’attribuzione di merito creditizio, uno specifico score che esplicita come e in che misura i fattori ESG possono influenzare o hanno influenzato il rating della controparte.

Tale indicazione non ha l’obiettivo di fornire un giudizio circa la sostenibilità o meno di un’impresa, quanto piuttosto di delineare quanto tali fattori possono influenzare il rating complessivo, e conseguentemente quanto sia rilevante la sua esposizione verso i rischi ambientali, sociali e di governance. In aggiunta a tali indicatori specifici e relativi alle singole controparti, sono disponibili anche score geo-settoriali che hanno la finalità di dare indicazioni specifiche (ma non per questo discriminanti) circa la sostenibilità o meno dell’investimento combinando la componente Rischio Settore e Rischio Paese in chiave ESG: un esempio di questi score è Risk Atlas, sviluppato da S&P.

Alcuni studi, il più noto dei quali è stato pubblicato nel 2019 dalla MIT Sloan School of Management “Aggregate Confusion: The Divergence of ESG Ratings”, hanno approfondito i limiti dei rating ESG prendendo spunto dal fatto che, in termini di correlazione, le agenzie di rating risultano essere “affini” in ambito ESG solo al 61% mentre, in alcuni casi, come per Moody’s e Standard & Poor’s, la corrispondenza in termini di Credit Rating è pressoché totale (circa 99%).

Lo studio ha messo in evidenza le ragioni principali per cui le valutazioni emesse dalle diverse agenzie divergono in misura consistente, ossia:

- mancanza di trasparenza. Le agenzie non divulgano informazioni esaustive sugli elementi di valutazione, le metriche e il processo di valutazione della performance di sostenibilità. Non si hanno nemmeno evidenze su come tali rating riflettano i rischi ESG con logica “forward looking”. Difficile capire cosa stiano misurando;

- disomogeneità dei criteri. Ogni agenzia tende a sviluppare modelli proprietari che non sempre coprono tutti gli aspetti della sostenibilità in modo bilanciato ma soprattutto considerano e aggregano i singoli attributi in modo disomogeneo rendendo difficile la comparabilità;

- disomogeneità delle misure. Le agenzie di rating ESG possono misurare lo stesso concetto in modi diversi. L’analisi considerata ha evidenziato che il 53% delle divergenze deriva dal fatto che le agenzie misurano le stesse categorie in modo diverso e il 47% delle divergenze è spiegato dal fatto che l’aggregazione dei dati comuni avviene secondo regole diverse. Il problema potrebbe essere risolto condividendo i dati a livello di indicatore e adottando metodologie quanto più possibili standardizzate o facilmente raccordabili;

- compromessi tra criteri. I metodi e le metriche di calcolo dei rating ESG presentano il rischio di compensare i punteggi più alti in un aspetto della sostenibilità con punteggi molto bassi in un altro aspetto generando possibili distorsioni;

- mancanza di un punteggio complessivo. Molte agenzie forniscono score ambientali, sociali e di governance per ogni singolo aspetto, ma non forniscono un punteggio complessivo della performance e dei rischi di sostenibilità dell’impresa;

- assenza di analisi di materialità. Sebbene le normative comunitarie richiedano esplicitamente lo svolgimento dell’analisi di materialità per gerarchizzare le priorità delle variabili non finanziarie in un determinato contesto, i rating ESG proposti da queste agenzie non tengono conto delle differenti condizioni di contesto e dell’analisi di materialità;

- dubbia consistenza dei dati di partenza: le agenzie elaborano i Rating ESG in base all’attività di raccolta e analisi di informazioni pubblicamente disponibili svolta da gruppi di lavoro interdisciplinari con l’aggiunta di questionari e altre informazioni ricavate da rapporti, notizie, blog, etc. Quale può essere la completezza e l’accuratezza dei dati di partenza utilizzati per il calcolo?;

- limiti di capacità predittiva: i sistemi di rating delle Agenzie non soddisfano il requisito richiesto di valutazioni forward looking. Non è chiaro se e come gli impatti attesi e i costi da sostenere devono essere oggetto di analisi di sensitività e se considerati materiali entreranno nel computo della valutazione;

- limitato orizzonte temporale: i fattori ESG, sia come impatti da rischio potenziale che come opportunità, si manifestano su orizzonti temporali che di norma sono più lunghi di quelli su cui si effettuano le valutazioni del rischio di un’impresa. Per questo, le informazioni ESG sono spesso incorporate nelle considerazioni qualitative. Questa scelta non risolve il problema dell’orizzonte temporale, poiché le componenti ESG, per loro natura e tenendo conto dell’attuale contesto ancora in evoluzione, possono mutare nel corso del tempo. Un rischio che non era stato considerato come potenzialmente impattante potrebbe iniziare ad esserlo solo successivamente ad una scelta da parte dell’azienda oppure semplicemente perché l’informazione su tale rischio si è resa disponibile solo in seguito;

- assenza di verifiche periodiche: I sistemi di rating ESG si limitano a fornire una stima del profilo di rischio a un determinato istante di tempo e non prevedono verifiche periodiche finalizzati a verificare il mantenimento o miglioramento della valutazione di rischio iniziale. Questi rating non riescono a catturare l’evoluzione nel tempo del livello di esposizione ai rischi ESG e non consentono alcuna modifica delle condizioni inizialmente concesse nella messa a disposizione di capitali di rischio o di debito;

- limitato perimetro limitato delle informazioni: OCSE e EU indirizzano l’estensione della valutazione dei rischi non finanziari anche alle filiere di fornitura ma le metodologie di valutazione dei rischi ESG basate su dati pubblicamente disponibili non possono che limitarsi, nel migliore dei casi, alle imprese per le quali sono disponibili informazioni sulla stampa, sui media elettronici o su altri rapporti. Ma quali informazioni si possono reperire sui rischi ESG su – ad esempio – un piccolo fabbricante di abbigliamento in India o in Cina che produce per conto di un marchio occidentale?

L’effetto combinato di tutti questi fattori non può che generare significative divergenze tra i rating calcolati da agenzie diverse su una stessa organizzazione posta sotto analisi; tale evidente criticità ha favorito lo sviluppo di società specializzate nei servizi di analisi e aggregazione di rating calcolati su un’azienda da parte di diverse agenzie, studio del “grado di dispersione” dei risultati e formulazione di un consensus rating da fornire agli investitori.

Quest’analisi parrebbe confermare che i rating ESG delle agenzie – come attualmente applicati – non soddisfino i requisiti posti dal quadro normativo emergente, in particolare in ambito EU, e si prestino poco ad essere integrati nei sistemi di valutazione del rischio di credito delle aziende bancarie o degli investitori a causa di un insufficiente livello di standardizzazione e trasparenza.

Predizione del rischio: la nuova sfida della rendicontazione

Tutto ciò premesso, quali paiono essere gli approcci più adatti alla raccolta di informazioni non-finanziarie da inserire nella rendicontazione di sostenibilità?

La risposta a questa domanda richiede il richiamo ad alcuni aspetti propri di un concetto fondamentale: rischio di impatti avversi futuri definiti dalla OECD Due Diligence Guidance for Responsible Business Conduct, laddove si introduce la nozione di “Due Diligence” intesa come un processo che l’impresa dovrebbe svolgere per identificare, prevenire, mitigare e rispondere ai rischi attuali o potenziali che possono avere impatti avversi sulla sua organizzazione, le filiere di fornitura e altre relazioni di business.

La OECD Due Diligence Guidance for Responsible Business Conduct chiarisce che la “Due diligence addresses actual adverse impacts or potential adverse impacts (risks) related to the following topics …: human rights, including workers and industrial relations, environment, bribery and corruption, disclosure, and consumer interests (RBC issues).” Un rischio di impatti avversi può esistere quindi quando viene posto in essere un comportamento potenzialmente in grado di coinvolgere negativamente l’azienda in futuro.

Per molte imprese il significato del termine “rischio” è limitato ai rischi a cui sono esposte direttamente, quali quelli finanziari, di mercato, operativi, etc; le imprese sono interessate – ad esempio – alla loro posizione sul mercato in confronto con i concorrenti, la loro immagine, e la loro sopravvivenza a lungo termine, etc, con il risultato che quando considerano i rischi li considerano tipicamente e solo riguardo a sé stesse. L’OCSE, introducendo il concetto di “doppia materialità”, ha messo invece in evidenza l’importanza di considerare anche la probabilità di impatti avversi sulle persone, l’ambiente e la società che l’impresa causa, concorre a, o ai quali essa è direttamente collegata; in altre parole, l’approccio ai rischi è rivolto all’esterno (“outward-facing”).

In realtà l’obbligo di informazione sui rischi è già presente nella Direttiva 2013/94 (articolo 19 bis, paragrafo 1, e l’articolo 29 bis, paragrafo 1) che ha introdotto l’obbligo per le imprese di divulgare informazioni relative a cinque ambiti:

- modello aziendale,

- politiche (comprese le procedure di dovuta diligenza applicate),

- risultato di tali politiche,

- rischi e gestione del rischio

- indicatori fondamentali di prestazione pertinenti per l’attività dell’impresa

Gli obblighi di informativa dovrebbero essere precisati per garantire che le imprese comunichino informazioni sulla loro resilienza ai rischi legati alle questioni di sostenibilità.

Inoltre, le imprese dovrebbero essere tenute a comunicare informazioni concernenti:

- la strategia aziendale e la resilienza del modello e della strategia aziendali ai rischi correlati alle questioni di sostenibilità, oltre ad eventuali piani elaborati per garantire che il modello e la strategia aziendali siano compatibili con la transizione verso un’economia sostenibile e climaticamente neutra;

- se e in che modo il modello e la strategia aziendali tengono conto degli interessi delle parti interessate e fornire informazioni concernenti eventuali opportunità per l’impresa derivanti dalle questioni di sostenibilità;

- l’attuazione degli aspetti della strategia aziendale che incidono sulle questioni di sostenibilità o ne sono influenzati;

- eventuali obiettivi di sostenibilità stabiliti dall’impresa e i progressi verso la loro realizzazione;

- il ruolo del consiglio di amministrazione e della dirigenza per quanto riguarda le questioni di sostenibilità;

- le principali ripercussioni negative, effettive e potenziali, legate alle attività dell’impresa e la modalità con cui l’impresa ha individuato le informazioni da comunicare.

Su questo punto la proposta di Direttiva CSRD introduce un elemento importante. Infatti, la Direttiva 2013/04 non specifica se le informazioni da comunicare debbano essere di tipo prospettico o debbano riguardare invece i risultati passati, e in effetti, attualmente le imprese comunicano una scarsa quantità di dati prospettici, rilevanti per gli utilizzatori delle informazioni sulla sostenibilità.

La proposta di Direttiva CSRD specifica che le informazioni sulla sostenibilità debbano includere informazioni prospettiche e retrospettive di tipo sia qualitativo sia quantitativo.

I dati storici, infatti, sono importanti, ma non sufficienti. Un esempio concreto può aiutare a chiarire il concetto: se dai dati storici emergesse che un capannone industriale non ha mai registrato alcun incendio fino ad oggi, non si potrebbe escludere, per estrapolazione della serie storica, che vi possa però essere un incendio in futuro; analogamente, non si potrà affermare che, siccome fino ad oggi l’azienda non ha mai inquinato le acque di un fiume, allora il rischio di inquinamento futuro sarà inesistente.

Un giudizio sulla probabilità e conseguenza di un rischio ESG (es.: incendio, violazione dei diritti umani, inquinamento ambientale, corruzione) basato su dati storici o di settore è intrinsecamente soggetto a possibili distorsioni delle stime e soprattutto il rischio di sottostimare la probabilità e/o gli impatti di eventi futuri.

Per costruire una valutazione ragionata sulla plausibilità delle assunzioni su cui costruire un giudizio sul livello di esposizione al rischio di eventi causa di impatti avversi futuri sull’organizzazione e i suoi stakeholder è necessario allargare le informazioni qualitative/quantitative con carattere predittivo considerando:

- l’analisi del passato, ossia dei dati storici dell’azienda in esame, per capire i trend dei diversi indicatori rilevanti (a questo scopo fonti come gli standard GRI o SASB si rivelano molto utili);

- l’osservazione del presente, per capire lo stato attuale dell’organizzazione aziendale (per esempio la presenza di un efficace sistema antincendio con estintori e sprinkler, un piano di manutenzione implementato, vie di fuga adeguate, piani di emergenza chiari e personale adeguatamente formato);

- le assumptions circa eventi futuri. In tale ottica andrà verificata l’adeguatezza dei piani aziendali di trattamento rischi, delle risorse (umane e finanziarie) allocate per la mitigazione dei rischi ESG misurati in ottica forward looking, nonché dell’organigramma (che dovrebbe prevedere responsabilità chiare in ordine al raggiungimento degli obiettivi di mitigazione dei rischi prefissati).

La seguente tabella consente di visualizzare quanto detto sopra.

| Passato | Presente | Futuro |

| KPI e grado di copertura su tutti gli aspetti della sostenibilitàTrendRisultati rispetto a obiettiviConfronti dei risultati rispetto ad altre organizzazioni | Esigenze e bisogni attuali degli Stakeholder e allineamenti con le decisioni aziendaliPolitica (Responsible Business Conduct)Struttura organizzativeSistema di gestioneRisorse attualiAnalisi dei rischi | ObiettiviPiani d’azioneConoscenze Allocazione di adeguate risorse (umane e finanziarie) a implementare i pianiPiani di emergenzaRischio transizionale… |

La proposta di Direttiva CSRD ribadisce inoltre un concetto ricco di implicazioni pratiche: l’informativa sulla sostenibilità deve considerare anche:

- le prospettive di breve, medio e lungo termine

- informazioni riguardanti l’intera catena del valore dell’impresa, compresi le attività, i prodotti e i servizi dell’impresa, i suoi rapporti commerciali e la sua catena di fornitura, a seconda dei casi. Le informazioni concernenti l’intera catena del valore dell’impresa comprenderebbero informazioni correlate alla catena del valore all’interno dell’UE e informazioni riguardanti paesi terzi qualora la catena del valore dell’impresa si estenda al di fuori dell’UE.

Quindi la proposta di Direttiva CSRD estende sia l’orizzonte temporale delle prospettive aziendali sia il perimetro di valutazione dei rischi (p. es. alle filiere di fornitura).

Alla luce delle indicazioni delle linee guida OCSE sul dovere di diligenza, delle direttive comunitarie e, soprattutto, di tutti gli stakeholder che guardano all’azienda con un interesse rivolto al futuro occorre la rendicontazione di sostenibilità deve mettere al centro dell’attenzione l’orientamento predittivo delle informazioni e quindi la nozione di “rischio” inteso come evento potenziale o effettivo che potrebbe comportare futuri impatti negativi sull’organizzazione e i suoi stakeholder in relazione alle pratiche sociali, di salute e sicurezza sul lavoro, ambientali e di etica aziendale.

Per capire le implicazioni sulla metrica di valutazione e sul contenuto dell’informativa di sostenibilità è opportuno richiamare alcuni concetti base.

“Rischio” significa “effetto dell’incertezza sugli obiettivi” ed è “espresso in termini di una combinazione delle conseguenze di un evento e della probabilità associata di accadimento” (ISO 31000).

Rischio = probabilità x conseguenza

Pertanto, a differenza di una tradizionale metrica binario-sequenziale compliance/non-compliance, la valutazione dei rischi non finanziari non può essere ricondotta a una logica valutativa a scelta singola (Sì/No/NA), ma deve basarsi su una metrica semi-quantitativa tipica dell’approccio di valutazione del rischio atta a rappresentare il livello di esposizione ai rischi di eventi che potrebbero causare un impatto negativo futuro.

La probabilità è definita come “possibilità che qualcosa accada” [Guida ISO 73:2009, definizione 3.6.1.3]

Nella terminologia della gestione del rischio, il termine “probabilità” è usato per riferirsi alla possibilità che qualcosa accada, sia definito, misurato o determinato oggettivamente o soggettivamente, qualitativamente o quantitativamente, e descritto usando termini generali o matematicamente (come una probabilità o una frequenza in un determinato periodo di tempo).

La probabilità che si verifichi un evento dipende da, (non limitati a) diversi fattori tra cui:

- numero di volte in cui un evento può accadere

- numero di persone esposte (individuali, di gruppo, comunità esterne)

- durata dell’esposizione

- competenze/esperienze delle persone esposte

- posizione del pericolo rispetto alle persone e ad altri pericoli

- caratteristiche speciali dei lavoratori che possono influenzare la probabilità di un infortunio (ad es. orientamento della mano sinistra o destra)

- quantità di materiali o punti di esposizione

- condizioni ambientali

- stato di immobili, macchinari e attrezzature

- efficacia delle misure di controllo esistenti

La conseguenza è “l’esito di un evento che influisce sugli obiettivi (dell’azienda, ndr)” [Guida ISO 73:2009, definizione 3.6.1.1].

Un evento può portare a una serie di conseguenze; una conseguenza può essere certa o incerta e può avere effetti positivi o negativi sugli obiettivi; le conseguenze possono essere espresse qualitativamente o quantitativamente; le conseguenze iniziali possono aumentare attraverso effetti a catena.

La conseguenza di un evento può essere stimata prendendo in considerazione i seguenti elementi:

- gravità dell’evento per la parte danneggiata

- numero di potenziali “reazioni a catena” (in cui un evento pericoloso può evolvere e trasformarsi in una situazione più pericolosa)

- reversibilità della situazione prima dell’evento e complessità del ritorno alla situazione prima dell’evento

- consistenza delle parti interessate (ad es. numero di gruppi sociali, numero di lavoratori esposti a lesioni, dimensioni dell’area esposta all’impatto ambientale, numero di clienti esposti a pratiche sleali)

- costi totali monetari e immateriali, diretti e indiretti, immediati e differiti

- situazione fisica (ad es. concentrazione di sostanza, volume del materiale, velocità delle parti in movimento, altezza, forze e livelli di energia)

- altri fattori (Es.: posizione del lavoratore rispetto al pericolo, contesto locale)

Senza entrare nel dettaglio di aspetti tecnici della valutazione dei rischi si sottolinea la distinzione tra due concetti fondamentali che hanno profonde implicazioni sia nel processo di stakeholder engagement sia nella rendicontazione: il rischio accettabile e il rischio tollerabile. I due termini paiono sinonimi, ma presentano invece profonde differenze:

- il rischio tollerabile definisce il livello di rischio con cui gli stakeholder sono disposti a convivere fintanto che tale rischio è monitorato e vengono prese adeguate misure di trattamento del rischio per ridurlo;

- rischio accettabile rappresenta il livello di rischio che gli stakeholder sono disposti ad accettare senza alcuna specifica opzione di gestione del rischio.

L’elemento comune in entrambe le definizioni è il termine “gli stakeholder”. L’uso di questo termine apre un terreno ricco di implicazioni nella messa a punto e calibrazione di una metrica orientata alla valutazione del rischio di eventi che possono avere impatti avversi sull’organizzazione e i suoi stakeholder.

È necessario essere consapevoli del valore empirico del seguente postulato: non esiste un solo livello di rischio accettabile valido per tutti gli stakeholder, ma esistono soglie diverse di accettabilità per ciascun tipo di stakeholder: un livello di rischio percepito “non accettabile” da un individuo potrebbe essere giudicato del tutto “accettabile” dalla società o da un altro stakeholder, oppure un rischio accettabile per un esperto (es.: il rischio di caduta da una parete di roccia percepito da parte di un alpinista esperto) può apparire differente dal rischio percepito accettabile da parte di un non esperto (es.: un escursionista).

Per questo motivo si distinguono le soglie di accettazione del rischio in categorie:

1. accettazione individuale: l’accettazione di una persona specifica, valutata attraverso metodi quantitativi o qualitativi non aggregati;

2. accettazione aggregata-individuale: il valore medio di più accettazioni individuali;

3. accettazione interna del sistema: accettazione comunicata da uno specifico sistema sociale (ad esempio parti interessate, scienziati o persone pertinenti);

4. accettazione sociale: accettazione di un rischio espressa dalla società nel suo insieme;

5. accettazione da parte di esperti: la soglia di accettazione che un individuo e la società sono disposti ad accettare è definita da esperti.

Tutti i termini di accettazione menzionati non sono indipendenti dal tempo e sono soggetti a dinamiche e variazioni continue nel corso del tempo.

Normalmente, il rischio accettabile è considerato a un determinato istante di tempo (l’approfondimento sul modo in cui i cinque livelli della soglia di rischio possono ricondursi a una prospettiva comune viene rinviato alla letteratura esistente). Una volta chiarito che, per esempio, la percezione del rischio di inquinamento dell’acqua può essere molto diversa tra gli operai di una fabbrica e la comunità che vive in prossimità della fabbrica si possono delineare alcune implicazioni operative.

Questa classificazione impatta innanzitutto sull’approccio alle procedure di stakeholder engagement. L’obiettivo principale di processo è la definizione di una scala di priorità dei rischi: si tratta certamente di una condizione necessaria ma non sufficiente perché occorre accompagnare la gerarchizzazione dei rischi in ordine di importanza con la determinazione della soglia di accettabilità del rischio da parte dei diversi stakeholder.

Facendo un esempio volutamente iper-semplificato potrebbe verificarsi una situazione in cui sia per il management sia per i clienti di un’impresa vi sia condivisione sul fatto che il child-labour sia un rischio prioritario da evitare, ma per il management la soglia di accettabilità è di cinque minori all’anno al lavoro, mentre per il cliente la soglia di accettabilità del rischio è zero minori in qualsiasi momento. Il processo di stakeholder engagement deve quindi definire l’allineamento e i gap di priorità per un determinato rischio tra diversi stakeholder.

In secondo luogo, occorre definire l’approccio per effettuare l’allineamento tra le percezioni delle soglie di accettabilità di uno stesso rischio. Solo in questo modo sarà possibile indirizzare in modo compiuto i piani di trattamento rischi e allocare le risorse adeguate al fine di prevenirli.

Infine, è necessario che la rendicontazione di sostenibilità fornisca un quadro chiaro non limitato al modo in cui l’impresa interagisce costantemente con gli stakeholder, ma comprendente anche l’approccio per l’allineamento tra i diversi stakeholder e la determinazione delle soglie di accettazione del rischio.

Per le finalità di questo paper, si ritiene che da un’analisi appena più attenta della nozione di rischi di impatti avversi futuri (come richiesto dalla proposta di direttiva) possano derivare non poche conseguenze sul modo di valutare tali rischi e di rappresentarli nelle comunicazioni verso l’esterno.

Certificazione del Rapporto di sostenibilità: le criticità nella proposta attuale

Quali sono i problemi della proposta di Direttiva CSRD in merito alla certificazione dell’informazione sulla sostenibilità?

Si è detto che la proposta di direttiva CSRD introduce l’obbligo di certificazione del Reporting e delinea due possibili livelli di assurance: “limited” (limitata) e “reasonable” (ragionevole).

Per comprendere meglio i problemi non risolti sui due livelli di assurance è opportuno fare riferimento a due norme ISO[12] approvate nel corso del 2019:

- ISO/TS 17033 “Ethical claims – principles and supporting information”

- ISO/IEC 17029 “Conformity Assessment – General principles requirements for verification and validation bodies”

La norma ISO/TS 17033 stabilisce i principi e i requisiti per sviluppare e dichiarare un’asserzione etica e per fornire le informazioni di supporto. La norma si applica a tutti i tipi di organizzazione ed è applicabile a tutti i tipi di asserzioni etiche relativa a prodotti, servizi, processi o organizzazioni. La norma costituisce un riferimento anche per programmi per specifiche asserzioni etiche.

La norma ISO/TS 17033 definisce il termine “asserzione etica” come “un’affermazione, un simbolo o una grafica che dichiara una o più aspetti etici di un prodotto, processo, servizio o organizzazione” e specifica che “gli aspetti etici possono includere un ampio spettro di questioni sociali, giustizia economica e di sostenibilità … Molti aspetti etici sono descritti in documenti internazionali e programmi identificati nella bibliografia[13]”.

Un’asserzione etica può essere presentata nella forma di un rapporto, di una dichiarazione, di un piano di progetto o come dati consolidati. Un “rapporto di sostenibilità” rientra tra le possibili forme di “asserzione etica”.

Un’asserzione etica può essere auto-dichiarata dall’organizzazione (come nel caso di un Sustainability Reporting conforme a standard), sottoposta al controllo di seconda parte (Es.: un auditor, un buyer, una banca) oppure al controllo di una terza parte indipendente in possesso di determinati requisiti.

Come si effettua la conferma di affidabilità delle informazioni dichiarate in un’asserzione etica definita dalla norma ISO 17033? Quali sono i requisiti dei “programmi” citati nella ISO 17033, e quali sono i requisiti degli organismi che possono svolgere tali controlli?

La norma ISO/IEC 17029 stabilendo i principi e requisiti generali per la competenza, il regolare e coerente funzionamento e l’imparzialità di organismi che eseguono attività di validazione/verifica (di asserzioni etiche) fornisce una risposta a tutte queste domande.

La norma ISO/IEC 17029 definisce requisiti relativi al processo di conferma di un’asserzione etica, i requisiti che deve possedere un organismo di terza parte che esegue tali controlli e i requisiti di un programma di conferma.

La norma ISO/IEC 17029 è applicabile a qualsiasi settore, in combinazione a programmi specifici che contengono requisiti per i processi e le procedure di validazione/verifica. La norma contiene requisiti generali ed è neutra rispetto a programmi di validazione/verifica in corso. I requisiti dei programmi applicabili sono aggiuntivi rispetto ai requisiti della norma.

La norma può essere utilizzata come base per l’accreditamento di organismi in combinazione con i requisiti di un programma valutato idoneo per le finalità di accreditamento. In altre parole, non può essere effettuata una valutazione di asserzione etica (basata su uno score sui rischi ESG) se non all’interno di un Programma. La norma ISO 17029 definisce “Programma” un insieme di regole, procedure e gestione delle attività di validazione e, nell’Annex A, i requisiti che deve possedere tra cui:

- campo di applicazione;

- criteri di competenza per il gruppo e l’organismo di validazione;

- processo di validazione;

- attività di raccolta delle evidenze ai fini della validazione;

- reporting della validazione.

A questi criteri base se aggiungono altri da soddisfare e tra questi ve ne sono alcuni importanti dal punto di vista di chi deve utilizzare i risultati delle valutazioni:

- il livello di assicurazione in una scala che per esempio comprende “limitato – ragionevole – assoluto”. Un programma di validazione basato su un rating dei rischi ESG non potrà fornire, per definizione, un livello di assicurazione “assoluto” (significherebbe assicurare che un evento non accadrà mai in futuro) ma non avrà grande valore se offre un livello di assicurazione “limitato”. Il livello “ragionevole” è adeguato a programmi di rating ESG che determinano lo score in base alla verifica di plausibilità delle assumptions;

- il grado di materialità, ossia il livello di confidenza dello score, rispetto agli obiettivi, che tiene conto del grado di copertura dei criteri, della robustezza della metrica e dell’affidabilità del processo di valutazione.

Tutte le informazioni relative a un programma devono essere disponibili al pubblico in modo da assicurare la massima trasparenza.

La valutazione di un programma per scopi di accreditamento rispetto alla norma ISO 17029 costituisce un elemento fondamentale per fornire alle parti interessate l’evidenza che tutti i suoi elementi siano conformi ai requisiti e che vi sia un continuo monitoraggio e verifica sui cambiamenti ad esso apportati nel tempo.

La norma richiama due termini, verifica e validazione, apparentemente sinonimi, ma in realtà intrinsecamente diversi.

Nelle primissime righe dell’introduzione alla norma ISO/IEC 17029 si specifica che “la validazione e verifica, come attività di valutazione della conformità, sono intese essere una conferma dell’affidabilità di informazioni dichiarate in asserzioni (claim). Altri termini in uso per gli oggetti di valutazione mediante validazione e verifica sono “dichiarazione” (Statement, declaration), “asserzione” (claim, assertion), “predizione” (prediction) o rapporto (report). Entrambe le attività in esame si distinguono in funzione della sequenza temporale dell’asserzione sottoposta a valutazione”.

Per le finalità di questo documento, la distinzione tra i termini “verifica” e “validazione” assume un’importanza fondamentale per chiarire l’approccio alla valutazione di un rapporto di sostenibilità.

La verifica è definita come la “conferma di un’asserzione (etica) attraverso la fornitura di evidenza oggettiva che i requisiti specificati sono stati soddisfatti. La verifica è considerata essere un processo per valutare un’asserzione sulla base di dati storici e informazioni al fine di determinare se l’asserzione stessa è materialmente corretta e conforme ai requisiti specificati. La verifica si applica ad asserzioni riguardanti eventi che sono già accaduti o risultati che sono già stati raggiunti (conferma della veridicità).”

La validazione è definita invece come la “conferma di un’asserzione (etica), attraverso la fornitura di evidenza oggettiva che – per uno specifico utilizzo o applicazione futuro previsto – i requisiti sono soddisfatti. L’evidenza oggettiva può provenire da fonti reali o simulate. La validazione è considerata essere un processo per valutare la ragionevolezza di assunzioni, limitazioni e metodi che supportano un’asserzione etica circa l’esito di attività future. La validazione si applica ad asserzioni (etiche) riguardanti un utilizzo futuro previsto sulla base di informazioni prospettiche (conferma di plausibilità)”.

In Italia l’UNI, primo ente normatore al mondo, ha pubblicato (in convenzione con Accredia – Ente di Accreditamento Nazionale) un documento tecnico denominato Prassi di Riferimento UNI/Pdr 102:2021 “Asserzioni etiche di responsabilità per lo sviluppo sostenibile” che chiarisce alcuni punti fondamentali per la corretta applicazione della ISO 17033 e ISO 17029 relativi a:

- programmi di validazione di asserzioni etiche basati sulla valutazione dei rischi ESG;

- accreditamento di organismi di validazione rispetto a programmi positivamente valutati per fini di accreditamento.

Dall’analisi degli scopi e delle definizioni incluse nelle due norme ISO 17033 e ISO 17029 si può riassumere che:

- un Rapporto di sostenibilità è un tipo di asserzione etica e come tale soggetto ai requisiti della norma ISO 17033;

- un Rapporto di sostenibilità non può limitarsi a contenere dati e informazioni relativi a eventi che sono già accaduti o risultati che sono già stati raggiunti ma deve contenere informazioni sul livello di esposizione al rischi di eventi che possono causare impatti avversi sull’organizzazione e i suoi stakeholder dovuti a tutti gli aspetti della responsabilità sociale (in accordo con le linee guida OCSE sulla Responsible Business Conduct, i dettami della proposta di direttiva CSRD e le esigenze degli stakeholder). In Rapporto di sostenibilità deve infatti contenere ragionevoli “assunzioni, limitazioni e metodi che supportano un’asserzione etica circa l’esito di attività future”;

- la valutazione di conformità di un rapporto di sostenibilità rientra nel campo di applicazione di una “validazione di asserzione etica” e non di una “verifica” (ora è chiaro perché l’assurance su un rapporto conforme allo standard GRI o a qualsiasi standard focalizzato sulla presentazione di dati relativi a fatti già accaduti o a risultati già raggiunti sia considerato una verifica);

- la ISO/IEC 17029 è la norma per l’accreditamento di organismi di validazione di asserzione etica rispetto ai requisiti indicati nella norma ISO 17033 da parte di Enti di accreditamento riconosciuti;

- la validazione di un’asserzione etica di terza parte indipendente può avvenire soltanto nell’ambito di un programma che soddisfi determinati requisiti e sia stato positivamente valutato per fini di accreditamento;

- un organismo di validazione di asserzione etica può essere accreditato solo ed esclusivamente con riferimento alla ISO 17029 più i requisiti di un programma conforme alla stessa norma;

- i requisiti del processo di validazione descritti dalla ISO 17029, se combinati con un programma adeguato allo scopo, consentono il rilascio di una validazione con un livello di assurance “ragionevole”.

Tutto ciò premesso, dovrebbe essere più chiara una delle problematiche irrisolte risolti dalla Proposta di Direttiva CSRD, ricordando che essa identifica due categorie di soggetti preposti allo scopo:

- revisori contabili o imprese di revisione contabile;

- prestatori indipendenti di servizi di certificazione di conformità dell’informativa sulla sostenibilità conformemente al Regolamento CE n.765/2008 affinché formulino un giudizio in merito all’informativa sulla sostenibilità, che dovrebbe essere pubblicato unitamente alla relazione sulla gestione. Nel caso in cui l’impresa abbia incaricato un prestatore indipendente di servizi di certificazione della conformità accreditato, non sarà tenuta a richiedere anche il giudizio del revisore legale.

Sebbene il testo della proposta di Direttiva CSRD specifichi che i “prestatori indipendenti di servizi di certificazione di conformità” debbano essere “accreditati” non viene specificata la norma di riferimento applicabile per l’accreditamento di tali organismi.

Poiché la facoltà di consentire l’affidamento a prestatori indipendenti di servizi di certificazione di conformità è affidata per delega agli Stati membri (all’atto del recepimento della norma) l’indeterminazione della norma di riferimento per l’accreditamento crea il rischio che tale attività sia svolta da organismi non in possesso dei requisiti e competenze richiamati dalla ISO 17029 e, soprattutto, all’applicazione della Direttiva non correttamente armonizzata in tutti gli Stati membri, con conseguente possibilità diversità di approcci alla certificazione dell’informazione societaria di sostenibilità e conseguenti possibili effetti distorsivi su investimenti e scambi di prodotti e servizi intra-comunitari.

La proposta di direttiva CSRD e il problema delle competenze

La proposta di Direttiva CSRD introduce importanti modifiche alla Direttiva 2006/43 relativa alle revisioni legali dei conti annuali e dei conti consolidati distinguendo tra i revisori abilitati dal 1°Gennaio 2023 a quelli già abilitati al 31 Dicembre 2023.

I primi dovranno sostenere un esame di idoneità professionale che, oltre alle materie relative alla revisione legale dei conti, comprende anche le conoscenze relative alla certificazione della conformità dell’informativa sulla sostenibilità e la capacità di applicare concretamente tali conoscenze.

Tra le conoscenze da aggiungere all’esame di idoneità professionali richiamate nel testo della proposta di Direttiva vi sono quelle relative a:

- obblighi legali e norme concernenti la redazione dell’informativa annuale e consolidata sulla sostenibilità;

- principi di informativa sulla sostenibilità;

- analisi della sostenibilità;

- procedure di dovuta diligenza in relazione alle questioni di sostenibilità;

- principi di certificazione della sostenibilità;

- obblighi giuridici e norme professionali riguardanti la revisione legale dei conti e la certificazione della conformità dell’informativa sulla sostenibilità ed i revisori legali.

Per i revisori legali abilitati o riconosciuti per l’esercizio della revisione legale continua anteriormente al 1° gennaio 2023, la Proposta di Direttiva CSRD non prevede che siano soggetti agli obblighi di conoscenze sopra elencati. Tuttavia, la Direttiva dispone che gli Stati membri assicurino che i revisori legali prima del 1° Gennaio 2023 acquisiscano le conoscenze necessarie in materia di informativa sulla sostenibilità e di certificazione della conformità dell’informativa sulla sostenibilità attraverso la formazione continua prevista.

La proposta di Direttiva CSRD prevede inoltre che siano estese, anche alle funzioni di certificazione della conformità dell’informativa sulla sostenibilità, le stesse condizioni di qualità della revisione, indipendenza, competenza, tempo e risorse sufficienti all’incarico, corrispettivi per i servizi per ciascun anno finanziario nonché le medesime condizioni relative al conflitto di interessi.

La proposta di Direttiva CSRD richiede che gli Stati membri prescrivano che i revisori legali e le imprese di revisione contabile eseguano la certificazione della conformità dell’informativa sulla sostenibilità conformemente ai principi di certificazione della conformità adottati dalla Commissione.

La Commissione EU trattiene il potere di adottare, mediante atti delegati, i principi di certificazione della conformità al fine di stabilire le procedure che il revisore applica per trarre le proprie conclusioni sulla certificazione della conformità dell’informativa sulla sostenibilità, compresi la pianificazione dell’incarico, l’esame dei rischi e la risposta agli stessi, nonché la tipologia di conclusioni da includere nella relazione di revisione.

Senza entrare in ulteriori dettagli è opportuno formulare alcune considerazioni.

In primo luogo, dall’elenco delle nuove competenze previste per i revisori legali (indipendentemente dalla data di conseguimento dell’idoneità alla professione) emerge un profilo sicuramente adatto a effettuare una certificazione di livello “limitato”. Tuttavia, non è evidente il modo in cui tali competenze siano adeguate a una certificazione di livello “ragionevole” che richiede capacità di assessment su una varietà di aspetti molto ampia (Governance, Sociale, Sicurezza, Ambiente e etica di business) e con una metrica orientata alla “valutazione dei rischi di impatti avversi futuri” sui diversi aspetti della responsabilità sociale e lo sviluppo sostenibile.

In secondo luogo, la Proposta di Direttiva CSRD non specifica il modo in cui, nei team delle società di revisione, possano essere inseriti valutatori in possesso di competenze adeguate alla valutazione dei rischi non finanziari laddove si desideri effettuare una certificazione di livello “ragionevole”.

Infine, la Proposta di Direttiva CSRD, sebbene introduca la possibilità di certificazione da parte di un prestatore indipendente di servizi di certificazione della conformità, non fornisce indicazioni sulle competenze che devono possedere i professionisti che svolgono l’attività di certificazione dei rapporti societari di sostenibilità.